时间: 2024-03-07 00:16:49 | 作者; 小九直播下载电脑版

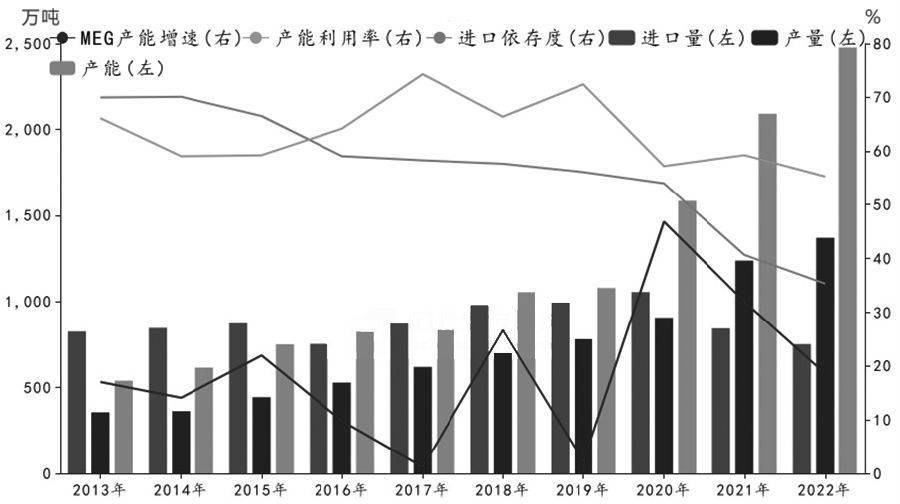

2018年以来,国内乙二醇产能进入高速增长期,2020年产能增速最高达到50%,最近两年降至20%附近,还在于产能基数明显增长,实际年度投产量依旧保持高位。从产能基数来看,2019年国内乙二醇产能为1055.5万吨,2022年年底达到2477.5万吨,2023年11月达到2800万吨。

从投产装置来看,以炼油配套大装置和煤化工为主,还有以卫星石化为代表的轻烃裂解大装置。总之,乙二醇持续大投产有国内降油增化的背景因素,还有绿色转型背景下煤炭资源高效利用以及煤化工工艺进步的因素。虽然轻烃裂解路线因其明显的成本优势也成为国内C2、C3企业的新型发展路线,但是其原料运输受限明显,所以该路线发展相对缓慢。

经过持续的高投产之后,2024年国内乙二醇新产能增速将明显放缓。据第三方资讯机构评估,预计有3套共130万吨的装置投产,包括宁夏保利、裕龙石化和中化学(内蒙古)新材料,之后还有超300万吨新装置有投产计划,但是投产时间可能在2024年以后。总的来看,乙二醇新装置仍以煤化工和炼化一体化配套为主,产能增速将从20%附近降至10%以内。

国内新产能快速投放导致乙二醇自给率明显上升,对外依存度也从历史上的70%降至目前的30%附近。东北亚作为我国乙二醇传统进口来源地,近几年的贸易量下滑明显,还在于国内更具优势的炼化一体化大装置对海外落后的小装置挤出明显。今年以来,日韩装置也存在停产或转产EO的情况,但是中东和北美地区货源占比逐年上升,还在于其当地廉价的轻烃原料带来成本优势。今年以来,随着海外天然气价格回落,乙烷价格下降,北美乙烷裂解装置恢复,对我国的出口增加,占比达到30%。目前,有美国南亚36万吨装置停车,另有加拿大50万吨装置10月下旬因故停车,其他装置均正常运行,这在某种程度上预示着未来当地乙二醇供应增长空间存在限制,对我国的出口增量也将有限。

中东和北美乙二醇出口目的地除我国之外,还有欧洲市场。从历史上看,在欧亚乙二醇价差明显上升时,海外对欧洲的出口增长,对我国的出口会有缩减。近几年,中东地区乙二醇对我国的出口自2020年的高位有所回落。2020年至2021年,欧洲乙二醇价格居高不下,北美货源也有流向当地。因此,2024年持续关注欧洲地区是否会再度对我国乙二醇进口带来影响。

整体来看,海外主要是以页岩气为原料的乙二醇对我国有持续的成本优势,但是2023年海外装置恢复良好,2024年对我国的出口增长没有太大空间,所以对国内市场的冲击也有限。

2023年1—10月,聚酯行业产量累计同比增长超13%。其中,5月以来的单月产量同比增速几乎都在20%以上。由于去年基数偏低,预期未来两个月聚酯行业产量同比将保持比较高增速,同时也反映出年内聚酯产能迅速增加及装置运行较为稳定的局面。总的来看,年内聚酯行业恢复较好。

2024年,聚酯行业新产能计划量预计在700万吨附近,年内产能增速将维持在8%附近的高位。基于2023年产量基数恢复明显,预期新年度聚酯产量增速将下降,如果按照8%的增速计算,则意味着对乙二醇的消费增长在8%左右。

通过以上供应分析可以认为,国内乙二醇产能增速放缓,进口增长空间存在限制,新年度乙二醇有望迎来阶段性的喘息机会,其间有极大几率会出现库存去化、开工率提升的局面,与此相对应的是行业利润修复。

2023年以来,随着煤价持续回落,合成气法制乙二醇利润明显修复,行业开工率也大幅回升。多个方面数据显示,国内合成气法制乙二醇开工率从去年下半年的30%左右回升至今年65%附近的较好水平。年内合成气法制乙二醇月度产量从去年年底的20万吨上升至50万吨,产量占比从去年下半年的21%恢复至35%附近,为国内乙二醇供应贡献了重要的产量增长。

从装置运作情况来看,近几年投产的焦炉气装置运行稳定,少量高成本的煤制装置已经恢复正常运行,只有少量外采原料装置依旧处于停车或低负荷运作时的状态,华鲁恒升装置以转产其他高的附加价值产品为主。总的来看,相比2023年的装置大量重启,2024年合成气法装置继续恢复的空间存在限制,除非行业利润继续好转。

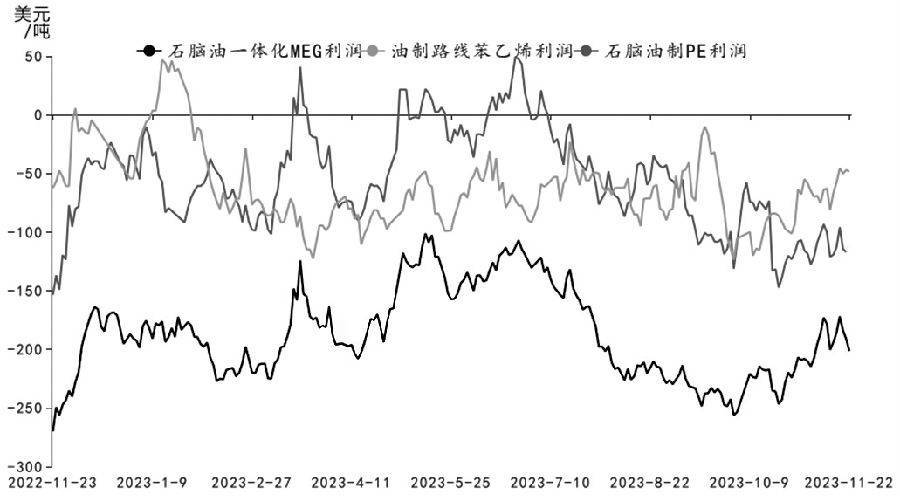

近两年,以石脑油为原料生产乙二醇的工艺路线陷入长期深度亏损状态,按照海外市场行情报价折算,单吨亏损维持在200美元上下。除供应增长而需求偏弱造成的过剩压力之外,还与其在炼化一体化企业中有重要的消耗乙烯的作用,是成品油盈利大幅回升背景下,炼厂物料平衡与综合利润考量的结果。

随着成品油利润回落,炼厂综合利润下降,全球主要地区的炼厂开工率也有所回落。从炼厂的物料平衡角度来看,副产的轻石脑油及下游烯烃原料减少后,深度亏损的乙二醇装置将存在减产空间,亏损空间也将因此获得修复。

笔者预计,2024年乙二醇供需格局有望好转,新产能投放增速放缓后,下游聚酯需求增速如果超过乙二醇产能增速,国内乙二醇将迎来被动去库周期,这在某种程度上预示着生产的调节尚未跟上消费的恢复,其间往往会伴随着利润修复。因此,新年度随着库存去化,乙烯法、乙二醇行业有望迎来利润与开工的先后回升。

由于多数乙烯裂解装置下游配套除乙二醇之外,还有PE、苯乙烯等产品,所以装置具体回升程度取决于乙二醇和其他乙烯下游产品的利润对比。理论上,企业会优先选择生产利润较好的产品,尽可能降低亏损产品的产出。另外,近几年乙二醇装置多有增加EO配置,而EO需求除了有明显的季节性特点之外,还与地产基建有很大关系,所以乙二醇装置具体回升程度也取决于EO市场的需求表现。

综上所述,按照目前的投产计划来看,2024年,乙二醇新产能增速有望放缓,下游聚酯产量增速或从高位回落,但是依旧会保持相比来说较高的增长,二者之间会出现供需错配情况。乙二醇的进口增加空间存在限制,合成气法装置开工负荷提升空间边际减弱。最有可能的是,在港口库存被动去化的过程中,乙烯法路线利润获得修复,从而带动行业主动提升负荷。因此,2024年可考虑逢低布局乙二醇估值修复的策略,从2023年的空配转为逢低买入思路。(作者单位:国投安信期货)返回搜狐,查看更加多

上一篇:江浙沪次日达!女神节送援疆驼奶粉保真保纯喝了暖暖的 下一篇:上海发布食品生产领域物料平衡检查工作指南